DRE e agrupamentos

Para muita empresa, a DRE parece complicada no começo. Mas a lógica dela é mais simples do que parece: ela organiza o resultado do negócio em uma sequência que mostra o que a empresa faturou, o que precisou descontar, quanto custou operar e quanto realmente sobrou no final.

O que a DRE responde na prática?

A DRE ajuda a responder perguntas como:

- o negócio está dando lucro ou prejuízo?

- a margem está saudável ou apertada?

- o problema está no custo direto, nas despesas fixas ou no financeiro?

- a empresa vende bem, mas perde margem no meio do caminho?

DRE não é a mesma coisa que caixa

Essa diferença costuma confundir muito no começo.

- Fluxo de caixa mostra entrada e saída de dinheiro.

- DRE mostra resultado econômico do período.

Exemplo simples:

- a empresa vende em março e recebe em abril;

- no caixa, o dinheiro aparece em abril;

- na DRE, a receita pertence a março.

Por isso a DRE é importante para quem quer entender resultado, e não só movimentação bancária.

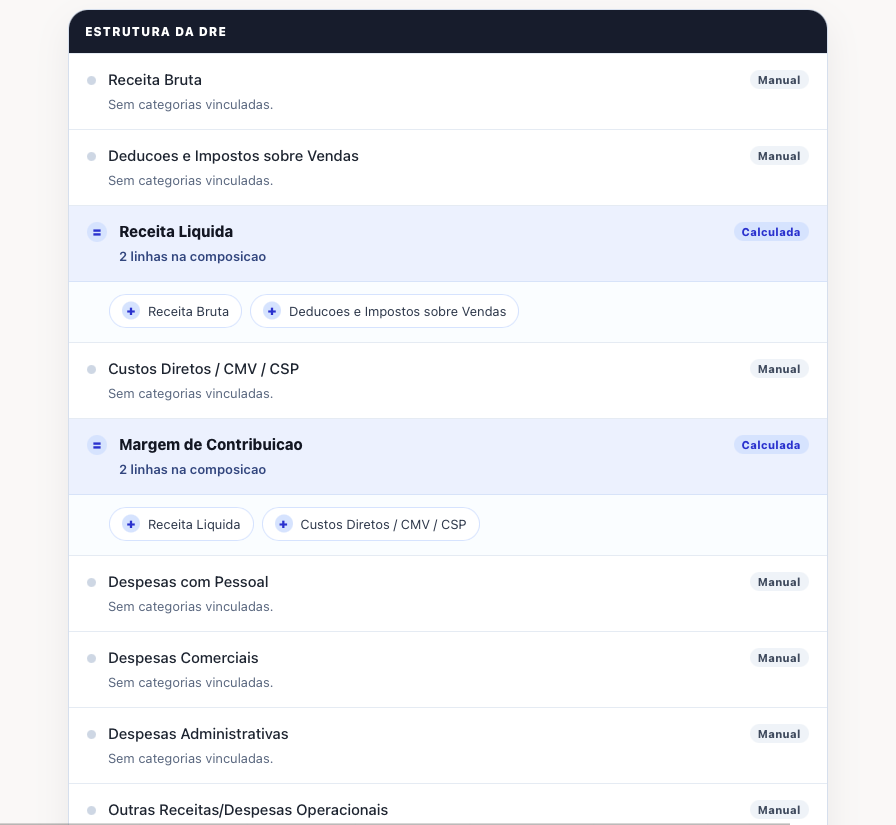

Como essa estrutura aparece na configuração da DRE?

Na prática, a configuração da DRE costuma ficar mais fácil de entender quando a empresa enxerga duas coisas:

- linhas manuais, que recebem categorias;

- linhas calculadas, que somam blocos anteriores e formam os totalizadores.

Como ler esse visual sem se perder?

Use esta lógica:

- as linhas com marcação de Manual costumam ser os blocos onde a empresa vincula categorias;

- as linhas com marcação de Calculada são totalizadores que nascem da soma ou combinação dos blocos anteriores;

- quando a empresa entende essa lógica, fica mais fácil saber onde lançar cada categoria e por que o resultado final muda.

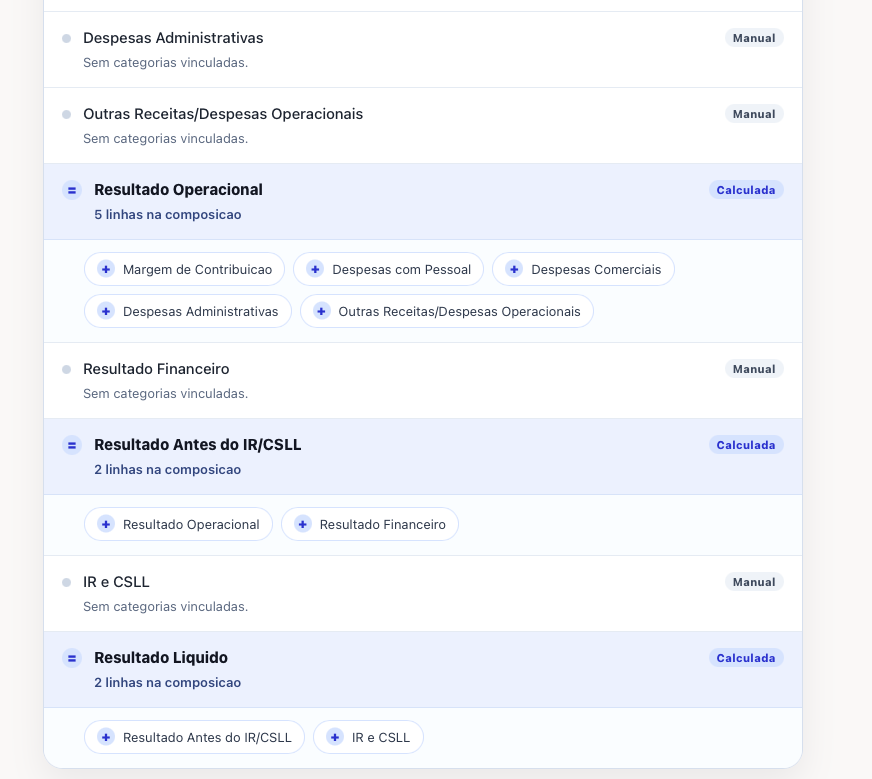

Exemplo visual de encadeamento

- Receita Líquida nasce de Receita Bruta menos Deduções e Impostos sobre Vendas;

- Margem de Contribuição nasce de Receita Líquida menos Custos Diretos / CMV / CSP;

- Resultado Operacional nasce depois que a margem absorve despesas com pessoal, comerciais, administrativas e outras operacionais;

- Resultado Antes do IR/CSLL soma o Resultado Operacional com o Resultado Financeiro;

- Resultado Líquido considera essa linha final junto de IR e CSLL.

Como ler a DRE da primeira até a última linha?

1. Receita bruta

É o faturamento principal da operação, antes de descontos e impostos sobre a venda.

Exemplos comuns

- venda de produto;

- venda de serviço;

- mensalidade;

- assinatura;

- contrato recorrente;

- implantação ou setup cobrado do cliente.

2. Deduções e impostos sobre vendas

Aqui entram valores que reduzem a receita ligada à venda.

Exemplos comuns

- ISS;

- ICMS;

- PIS e COFINS;

- DAS, quando a empresa prefere enxergar esse impacto sobre a venda;

- devolução;

- desconto incondicional.

3. Receita líquida

É o que sobra da receita depois das deduções e impostos.

É uma linha importante porque mostra o faturamento já mais próximo da realidade econômica da empresa.

4. Custos diretos

São os custos diretamente ligados à entrega do produto ou do serviço.

Exemplos comuns

- mercadoria ou insumo;

- matéria-prima;

- material aplicado no serviço;

- freela operacional;

- custo de entrega;

- comissão variável, em algumas operações;

- taxa de gateway ou adquirência, quando a empresa quer enxergar a margem com mais rigor.

5. Margem de contribuição

Mostra quanto sobra depois de descontar os custos diretos.

É uma das linhas mais importantes para o empreendedor porque responde:

- depois de vender e entregar, quanto resta para pagar a estrutura da empresa?

Se a margem já estiver apertada aqui, o problema costuma estar em:

- preço de venda;

- custo de entrega;

- comissão;

- taxa;

- condição comercial mal montada.

6. Despesas com pessoal

Entram aqui os gastos de estrutura com pessoas.

Exemplos comuns

- salário administrativo;

- pró-labore;

- encargos;

- benefícios;

- folha de áreas não diretamente ligadas à entrega.

7. Despesas comerciais

São gastos para vender, captar ou manter a máquina comercial funcionando.

Exemplos comuns

- marketing;

- tráfego pago;

- CRM;

- telefone comercial;

- feira ou evento;

- viagem comercial;

- salário fixo da área comercial.

8. Despesas administrativas

São os gastos de estrutura e funcionamento do negócio.

Exemplos comuns

- aluguel;

- condomínio;

- energia;

- internet;

- software de gestão;

- contador;

- jurídico;

- limpeza;

- material de escritório.

9. Resultado operacional

É o que sobra depois de considerar receita, custos diretos e despesas da operação.

Essa linha ajuda a entender se o próprio negócio, sem olhar ainda o efeito financeiro, está saudável.

10. Resultado financeiro

Aqui entram ganhos e perdas financeiras.

Exemplos comuns

- juros recebidos;

- juros pagos;

- tarifa bancária;

- IOF;

- taxa de antecipação;

- rendimento financeiro;

- efeito financeiro de parcelamentos.

11. Resultado líquido

É a última linha. É ela que mostra o resultado final do período.

É aqui que o empreendedor enxerga se, depois de toda a operação, estrutura e efeitos financeiros, o negócio realmente gerou sobra ou prejuízo.

O que significa agrupamento na DRE?

Na prática, agrupamento é o bloco onde a leitura gerencial acontece.

Existem dois tipos de agrupamento:

- agrupamento que recebe categorias: blocos como receita bruta, custos diretos, despesas comerciais e resultado financeiro;

- agrupamento que calcula totalizadores: blocos como receita líquida, margem de contribuição, resultado operacional e resultado líquido.

Regra prática:

- categorias entram nos blocos de origem;

- totalizadores nascem automaticamente a partir desses blocos.

Como decidir em qual grupamento lançar?

Use esta lógica:

- se representa faturamento principal, tende a ir para receita bruta;

- se reduz a venda por imposto ou dedução, tende a ir para deduções e impostos;

- se nasce da entrega do produto ou serviço, tende a ir para custos diretos;

- se sustenta a estrutura da empresa, tende a ir para despesa com pessoal, comercial ou administrativa;

- se é efeito bancário, juros, tarifa ou antecipação, tende a ir para resultado financeiro.

Exemplos simples de mapeamento

| Exemplo de lançamento | Grupamento que costuma fazer sentido |

|---|---|

| Venda de consultoria | Receita bruta |

| Venda de mercadoria | Receita bruta |

| ISS sobre nota | Deduções e impostos |

| DAS sobre vendas | Deduções e impostos |

| Material aplicado no serviço | Custos diretos |

| Comissão do marketplace | Custos diretos ou despesa comercial, conforme a leitura desejada |

| Google Ads | Despesas comerciais |

| Salário administrativo | Despesas com pessoal |

| Aluguel do escritório | Despesas administrativas |

| Tarifa bancária | Resultado financeiro |

| Taxa de antecipação | Resultado financeiro |

Ordem de leitura que costuma funcionar bem

Para a maioria das empresas, uma estrutura simples já resolve muito bem:

- Receita bruta

- Deduções e impostos

- Receita líquida

- Custos diretos

- Margem de contribuição

- Despesas com pessoal

- Despesas comerciais

- Despesas administrativas

- Resultado operacional

- Resultado financeiro

- Resultado líquido

Essa ordem conta a história do resultado com clareza.

O que costuma dar errado na montagem da DRE?

- deixar categoria sem classificação;

- criar detalhamento demais logo no começo;

- misturar custo direto com despesa administrativa;

- lançar tarifa, juros ou antecipação junto da operação;

- tentar montar totalizadores como se fossem categorias manuais;

- mudar nomes e ordem sem manter uma lógica estável de leitura.

Como começar sem se perder?

Monte primeiro uma estrutura enxuta e fácil de entender, sem excesso de linhas.

O maior ganho vem de não deixar lançamentos importantes fora da leitura gerencial.

Se a margem aperta cedo, olhe custos diretos. Se cai no fim, olhe estrutura e financeiro.

Depois da base pronta, ajuste agrupamentos e nível de detalhe conforme a gestão amadurecer.

Perguntas que essa página ajuda a responder

- O que significa cada linha da DRE?

- O que costuma entrar em receita, custo, despesa e financeiro?

- Onde a margem começa a apertar?

- Como a DRE chega até a última linha do resultado?

- Como evitar lançar no grupo errado e bagunçar a leitura?

Onde isso se conecta no sistema?

Financeiro > Cadastros > DRE: organiza a estrutura e os agrupamentos gerenciais.Financeiro > Relatórios > DRE Gerencial: mostra a leitura do resultado no período.Financeiro > Cadastros > Categorias: é onde a classificação precisa fazer sentido para a leitura funcionar bem.